Les belles performances boursières des constructeurs de moteurs Diesel

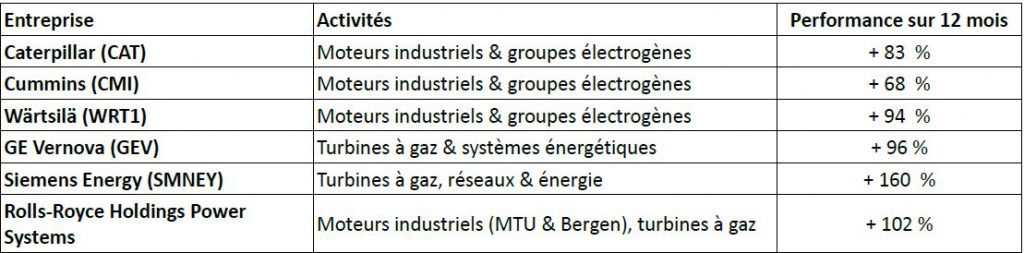

Récemment j’ai consulté un site boursier pour visualiser l’évolution récente du Dow-Jones. Mon oeil a alors capté une information sur la page : une très bonne performance de Wärtsilä. Je me dis « Tant mieux, c’est une belle entreprise maritime ». Puis sur la même page, je constate .une très bonne performance de Caterpillar. Et là, ça commence à m’étonner.

Caterpillar est un constructeur de moteurs Diesel (pas seulement) très traditionnels, et est relativement peu engagé dans les technologies de décarbonation. Qu’il fasse une performance honorable dans un marché orienté à la hausse, ok. Mais là c’est plus que cela. Les cours de bourses reflètent la confiance qu’ont les investisseurs dans l’avenir. Et avec la décarbonation à venir des industries, on pourrait s’attendre à ce que l’action Caterpillar ait une évolution plutôt modérée.

Intrigué, j’ai donc recherché la performance boursière des principaux fabricants de machines thermiques sur les douze derniers mois. Et le résultat est impressionnant :

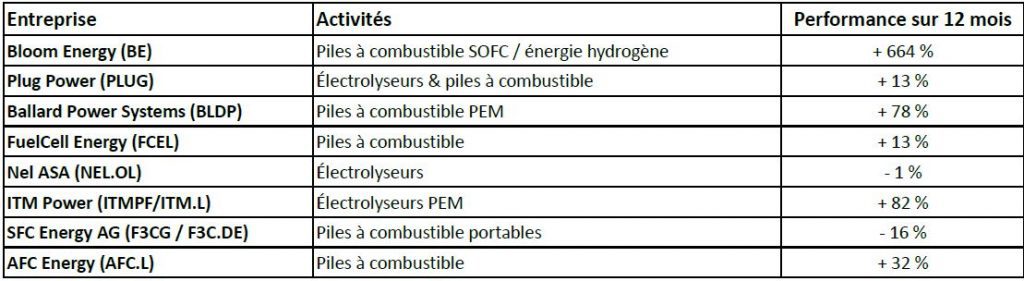

Il a semblé intéressant de comparer avec les acteurs de la filière hydrogène, même s’il s’agit de capitalisations bien plus petites et bien plus volatiles. Et le contraste est saisissant :

S’il y a une performance exceptionnelle, et deux très bonnes, le reste est beaucoup moins florissant.

Tout cela reflète une anticipation par les investisseurs d’un changement structurel : le retour des moyens de production d’énergie carbonée dans le mix énergétique, en particulier à partir de moteurs Diesel et de Turbine à Gaz (TAG).

L’hypothèse centrale développée dans cet article est la suivante : l’IA générative, et plus précisément la phase d’inférence à grande échelle, transforme durablement le profil de demande électrique, au point de remettre en cause les trajectoires de décarbonation telles qu’elles sont aujourd’hui formulées.

Centres de données et IA : une rupture de nature, pas seulement d’échelle

La croissance des centres de données n’est pas un phénomène nouveau. Entre 2010 et 2020, elle a accompagné la diffusion du cloud, du streaming et des services numériques. Cette phase restait cependant compatible avec une optimisation continue de l’efficacité énergétique et une intégration progressive aux réseaux existants.

L’IA générative introduit une rupture qualitative. Les grands modèles de langage et les systèmes d’IA multimodale reposent sur deux phases distinctes : l’entraînement et l’inférence. Si l’entraînement est énergivore mais relativement ponctuel et planifiable, l’inférence constitue une charge continue. Chaque requête mobilise d’importantes capacités de calcul avec des contraintes incompatibles avec toute interruption significative. Du point de vue énergétique, l’inférence se caractérise par une demande de puissance quasi constante et impérative.

Cette configuration rapproche davantage les centres de données IA d’installations industrielles lourdes que de simples consommateurs tertiaires d’électricité. Avec une grosse différence néanmoins: il est possible de moduler une production d’acier ou une production de véhicules automobiles ; il n’est pas possible de moduler la demande de services des centres de données.

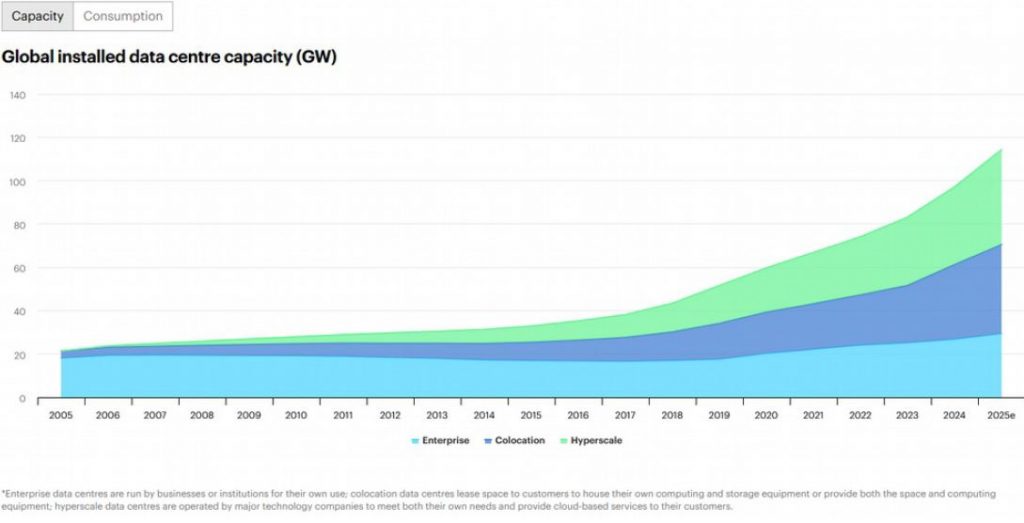

Capacité électrique mondiale installée des data centers (2005–2025). Source : AIE, CC-BY-SA 4.0.

Capacité électrique mondiale installée des data centers (2005–2025). Source : AIE, CC-BY-SA 4.0.

La consommation mondiale des centres de données passe d’environ 400–450 TWh en 2020 à un intervalle estimé entre 900 et 1 100 TWh en 2030 selon les scénarios. La pente s’accentue nettement après 2023, en cohérence avec le déploiement massif de l’IA générative.

Ce graphique illustre que l’enjeu principal n’est plus marginal dans le système électrique mondial : les data centers deviennent un poste de consommation comparable à celui d’un grand pays industrialisé.

La présence structurelle du thermique dans les centres de données

Les besoins énergétiques des centres de données ne sont pas uniquement dus à l’électricité nécessaire au fonctionnement des serveurs, mais aussi à l’électricité nécessaire à l’ensemble des services supports (Ventilation, réfrigération, contrôle-commande, etc.). Et cela donne finalement des puissances électriques à fournir très importantes.

Mais que se passe-t-il si le réseau d’alimentation électrique est défaillant ?

Un centre de données (comme ceux d’OVHcloud, Google ou Amazon Web Services) héberge :

• des sites web ;

• des services cloud ;

• des applications métiers ;

• des bases de données ;

• des systèmes bancaires, hospitaliers, industriels…

Ces infrastructures doivent fonctionner 24h/24, 7j/7. La moindre coupure peut engendrer des interruptions massives de services, coûter des millions d’euros en quelques minutes et engendrer des pertes humaines directes ou indirectes.

Cette dépendance est amplifiée par l’adoption croissante d’agents IA qui sont intégrés aux outils métiers, aux systèmes de production, au support client, à la cybersécurité, à la gestion financière, au trading, etc.

Une panne électrique ne bloque plus juste un site web, elle peut bloquer des processus décisionnels entiers.

Pour assurer la continuité du service en cas de défaillance du réseau d’alimentation électrique, le centre de données dispose d’abord de batteries (UPS). Mais leurs capacités ne permettent d’assurer une alimentation électrique de secours que pendant quelques minutes, voire quelques dizaines de minutes. Il faut donc qu’une source d’énergie électrique autonome prenne rapidement le relais. Et pour il faut donc impérativement des groupes électrogènes de secours, et leurs services supports associés (réfrigération en particulier).

On notera qu’il ne s’agit pas d’assurer un secours limité à quelques heures comme c’est souvent le cas pour d’autres applications, mais plutôt de plusieurs jours (48 à 96 heures) de manière autonome sans ravitaillement en combustible. A titre d’exemple, lors de l’effondrement complet du réseau électrique espagnol le 28 avril 2025, le rétablissement complet de l’alimentation électrique du pays a pris plus de 18 heures.

Les centres de données, et plus encore ceux dédiés à l’IA, présentent des facteurs de charge élevés, souvent supérieurs à 70 % avec un fonctionnement continu. Ce profil d’emploi étant peu compatible avec celui des GE de secours traditionnels (Profil d’emploi ESP : Emergency Standby Power). On a vu apparaître un nouveau standard pour la détermination des puissances des Groupes Électrogènes : le DCCP – « Data Center Continuous Power ».

Pour les grands centres de données de plusieurs centaines de MW cela implique un stockage de Gazole de plusieurs milliers de Tonnes. Or ce stockage ne sera quasiment jamais utilisé puisqu’il s’agit de secours. Il faut donc prévoir en outre une installation de maintien en condition du combustible. Une autre solution consiste à alimenter les GE de secours en Gaz Naturel à partir du réseau. Ce peut alors être des moteurs Diesel ou des Turbines à Gaz (TAG). Cette solution est plus légère et facile à mettre en oeuvre. Elle peut satisfaire le besoin … à condition d’être sûr de la disponibilité du réseau Gaz … en cas de perte du réseau électrique. De par sa caractéristique d’énergie stockée sur place, le Gazole conserve l’avantage.

Pour chaque kW de puissance électrique de centre de données, il faut donc un kW de puissance électrique de groupe électrogène de secours, entraîné quasi-systématiquement par … un moteur Diesel associé.

A titre d’exemple, un centre de données situé en Seine-Saint-Denis, ouvert récemment, est fourni en électricité à l’échelle régionale par trois postes électriques différents, eux-mêmes répartis sur deux boucles moyenne et haute tension qui sont alimentées par deux lignes haute tension de 90 000 volts enterrées. Dans le centre lui-même, des groupes électrogènes doivent pouvoir prendre la relève et fonctionner plusieurs heures en autonomie en cas de rupture d’approvisionnement électrique extérieur. Ces groupes électrogènes sont alimentés par d’importantes réserves de fioul présentes à l’intérieur du site. Le site de Digital Realty de La Courneuve est ainsi équipé de 72 groupes électrogènes d’une puissance de 356 MW alimentés par 36 cuves enterrées comportant 750 000 litres de fioul.

Or rien qu’en France, c’est près de 30 GW de projets de centres de données qui sont envisagés ces 10 prochaines années. En estimant la puissance moyenne d’un groupe électrogène de secours à environ 3 MW, ce sont donc près de 10.000 GE de secours qui vont être nécessaires, soit 1.000 par an en moyenne sur 10 ans.

Et une installation de production électrique de secours comprend des moteurs Diesel et des alternateurs, mais aussi des transformateurs et des convertisseurs, des tableaux électriques et des ventilateurs et des aéroréfrigérants.

On commence à percevoir les raisons des performances boursières des constructeurs de moteurs Diesel et de matériels électriques. Et il ne s’agit pas simplement de performances boursières. Ainsi Wärtsilä vient d’annoncer un investissement de 140 Mio € pour augmenter la capacité de production de son usine de moteurs de + de 35 %, cette extension devant entrer en service dès 2028.

Un autre point intéressant est qu’il va falloir du personnel pour installer tous ces moteurs et en assurer la maintenance et l’exploitation. Et ce personnel ce sont des mécaniciens et des électriciens industriels. Comme en France on n’en forme déjà pas assez, on peut prédire une pénurie et d’excellentes perspectives de rémunération pour les jeunes. La durée de vie d’un Groupe Électrogène de secours étant d’au moins 20 ans, les perspectives d’emploi sont tout aussi excellentes.

Le problème du raccordement au réseau électrique

Du point de vue de l’alimentation électrique, l’important n’est pas seulement l’énergie annuelle consommée, mais aussi la puissance instantanée garantie. Les centres de données, et plus encore ceux dédiés à l’IA, présentent des facteurs de charge élevés, souvent supérieurs à 70 %. Leur fonctionnement est continu, sans possibilité de décalage temporel significatif.

Les réseaux électriques, conçus historiquement pour des charges diversifiées et partiellement flmégawatts supplémentaires. D’autant plus que les centres de données IA ont une tendance flexibles, atteignent rapidement leurs limites lorsqu’ils doivent absorber plusieurs centaines de naturelle à se concentrer près des grands centres de population d’où viennent la majeure partie des requêtes. Et ces régions sont déjà celles où les réseaux électriques sont les plus sollicités.

Le raccordement d’un centre de données IA au réseau nécessite souvent de nouvelles lignes Haute Tension, de nouveaux postes de transformation et des systèmes associés. Or ces nouvelles installations peuvent nécessiter des emprises foncières et des permis de construire. Certains équipements, comme les gros transformateurs, sont fabriqués à l’unité et quasiment sur mesure. Il en ressort des délais de plusieurs années qui sont incompatibles avec les calendriers de déploiement des infrastructures numériques.

La situation est pire encore lorsque l’on s’intéresse aux capacités de production électrique. La caractéristique de charge des centres de données IA, avec une charge quasi-constante et un facteur de charge élevé, disqualifie les sources d’énergie intermittentes non pilotables. Cette augmentation de demande de puissance doit donc s’appuyer en priorité sur le développement et la mise en service de nouvelles centrales nucléaires. Et là les délais se comptent en dizaines d’années.

En France, les ordres de grandeur sont révélateurs : près de 30 GW de projets identifiés, pour moins de 6 GW engagés dans des procédures de raccordement effectives(4). Cet écart ne relève pas d’un déficit de planification, mais de contraintes physiques et industrielles lourdes.

Des GE de secours aux centrales thermiques autonomes de production électrique

Face à cette impasse, les acteurs du numérique se tournent vers des solutions qu’ils maîtrisent : la production locale pilotable. Moteurs thermiques et turbines à gaz, historiquement cantonnés au secours, sont désormais envisagés comme des moyens de production réguliers, voire continus.

Ce basculement est rationnel d’un point de vue opérationnel. Ces technologies offrent :

• une disponibilité élevée,

• une mise en oeuvre rapide,

• une puissance modulable,

• une indépendance vis-à-vis du réseau.

D’un point de vue financier, il faut bien voir que l’investissement dans des Groupes Électrogènes est de toute manière imposée en secours par la nécessité d’assurer la continuité du service. Passer d’une installation de GE de secours à une centrale thermique de production électrique continue ne demande pas de gros investissement supplémentaire. Les coûts de maintenance seront aussi un peu plus élevé, mais le véritable surcoût sera dû à la consommation du combustible.

Financièrement cela peut-il être intéressant ? Effectuons quelques calculs basés sur le prix des carburants :

• Sur les douze derniers mois, le prix moyen du gazole à Rotterdam était d’environ 650 $/Ton

soit environ 565 €/Ton :

◦ Pour un GE de 2 à 3 MW, on peut obtenir une consommation spécifique électrique d’environ

200 g/kWh. Soit un coût combustible de 113 €/MWh ;

◦ Pour un GE de 10 à 15 MW, on peut obtenir une consommation spécifique électrique

d’environ 180 g/kWh. Soit un coût combustible de 102 €/MWh .

• Sur les douze derniers mois, le prix moyen de gros du Gaz Naturel en France était d’environ

544 €/Ton :

◦ Pour un GE de 2 à 3 MW, on peut obtenir une consommation spécifique électrique d’environ

180 g/kWh. Soit un coût combustible de 98 €/MWh ;

◦ Pour un GE de 10 à 15 MW, on peut obtenir une consommation spécifique électrique

d’environ 160 g/kWh. Soit un coût combustible de 87 €/MWh.

A titre de comparaison, le prix spot moyen de l’électricité en France en 2024 était de 58 €/MWh, après un pic en 2022, où il s’était élevé à 276 €/MWh5. Mais cette moyenne cache de grosses disparités journalières, voire horaires. Le prix spot minimum était de – 100 €/MWh pour un maximum de quasiment 300 €/MWh en 2024.

Alors certes, si on intègre les coûts de maintenance des groupes électrogènes et de leurs circuits associés, le coût du MWh thermique doit augmenter légèrement de quelques euros. Et avec une taxe carbone de 80 €/TCO2eq, le coût du MWh thermique doit grimper d’environ 35 €/kWh.

Mais les avantages semblent l’emporter :

• En transitoire, pas besoin d’attendre un raccordement au réseau avec une adaptation de ses

infrastructures et une augmentation du nombre de réacteurs nucléaires en service ;

• Possibilité d’arbitrer en permanence entre l’alimentation réseau et l’alimentation thermique

en fonction du prix du MWh ;

• Perspective de limitation de l’impact futur de la taxe carbone grâce à l’utilisation de bio-carburants

Et là, on ne parle plus de GE de secours censés fonctionner quelques jours au plus en cas d’urgence, mais bien d’un fonctionnement en continu de centrale thermique. Et pour cela il va y avoir besoin :

• de plus de mécaniciens et d’électriciens pour la maintenance ;

• de chefs de quart machine assurant la conduite de la centrale et la surveillance des Groupes

Électrogènes en service.

Un arbitrage industriel et sociétal

Les choix d’infrastructures énergétiques réalisés aujourd’hui pour soutenir l’IA générative créent un verrouillage carbone de long terme. Même en intégrant des scénarios de conversion partielle vers des carburants bas carbone, la dépendance à des moyens thermiques pilotables reste forte.

La France dispose d’un atout spécifique avec son parc nucléaire, mais celui-ci ne suffit pas à absorber rapidement une croissance localisée et accélérée de la demande. Les délais de construction, les contraintes réseau et la géographie des projets limitent son effet à court terme.

Les solutions souvent mises en avant pour concilier croissance numérique et décarbonation montrent rapidement leurs limites lorsqu’on les examine au regard du besoin d’une puissance importante et continue :

• Les énergies renouvelables intermittentes réduisent l’intensité carbone moyenne, mais ne répondent pas au besoin de puissance ferme.

• Les batteries sont efficaces pour le lissage de court terme, mais économiquement inadaptées au stockage longue durée.

• L’utilisation des biocarburants et carburants alternatifs dans les moteurs thermiques permet de réduire les émissions sur l’ensemble du cycle de vie, mais les volumes disponibles sont

structurellement limités.

Il s’agit donc bien d’un choix structurant. Les moteurs industriels et les turbines à gaz sont conçus pour fonctionner vingt à trente ans. Leur déploiement aujourd’hui engage donc le système énergétique bien au-delà de l’horizon 2030. Sans une prise de conscience claire de ces contraintes physiques et industrielles, le risque est grand de voir s’installer un verrouillage carbone durable, difficilement compatible avec les ambitions climatiques de long terme.

La montée en puissance des centres de données et de l’IA générative constitue un choc énergétique majeur, encore insuffisamment intégré dans les politiques publiques. Elle révèle une tension fondamentale entre trois objectifs : souveraineté numérique, sécurité énergétique et décarbonation rapide.

En l’absence de ruptures technologiques majeures ou d’arbitrages explicites sur les usages, la trajectoire actuelle privilégie implicitement le développement numérique et la mise en service dans les 10 prochaines années de nombreuses machines thermiques, d’une durée de vie de 20 à 30 ans.

L’avenir appartient donc à l’IA …

… et surtout aux mécaniciens dont elle dépend !

Références bibliographiques (sélection) :

• International Energy Agency, Energy and AI, 2024.

• International Energy Agency, Electricity Grids and Secure Energy Transitions, 2023.

• Uptime Institute, Global Data Center Survey, 2023–2024.

• McKinsey Global Institute, The Cost of Compute, 2023.

• Goldman Sachs Research, AI, Data Centers and Power Demand, 2024.

• Rosner-Uddin, Rafe & al., « The power crunch threatening America’s AI ambitions », in Financial Times, December