L’apparition du virus COVID-19 a un énorme impact sur la vie économique en Chine, où nombreuses usines et flux logistiques sont affectés. Les chaînes d’approvisionnement mondiales étant gravement perturbées, les centres de production et de consommation dans le monde entier commencent à être affectés par la situation en Chine. Les premières études ont concerné le vrac et le pétrole. Une étude de l’université maritime de Shanghai vient d’être diffusée sur le trafic conteneurs.

Effets décalés dans les ports et sur les trafics.

Le nombre de départs à blanc des ports chinois a atteint des niveaux sans précédent au cours des dernières semaines. Compte tenu du temps de navigation entre l’Asie et l’Europe, l’impact de ces traversées à blanc sur les ports européens ne sera pleinement visible qu’à partir du mois de mars. Ainsi, non seulement les chiffres du trafic du premier trimestre vont être affectés, mais également les volumes du deuxième trimestre.

Les compagnies maritimes doivent dans l’immédiat gérer au jour le jour les escales des navires en Chine, adapter l’offre disponible en retirant momentanément de la capacité disponible sur les lignes, tout en prévoyant d’être à la hauteur de la demande quand la crise sera passée. En effet une éventuelle normalisation de la situation en Chine pourrait entraîner une hausse soudaine des volumes de conteneurs et une pénurie temporaire de capacité de navires.

En attendant, il est encore trop tôt pour évaluer combien de temps la situation va perdurer et combien d’autres traversées à blanc seront annoncées dans les semaines et les mois à venir. Si la situation en Chine ne se normalise pas d’ici la fin mars, les effets sur les chaînes d’approvisionnement mondiales pourraient être perceptibles jusqu’à l’automne ou l’hiver 2020.

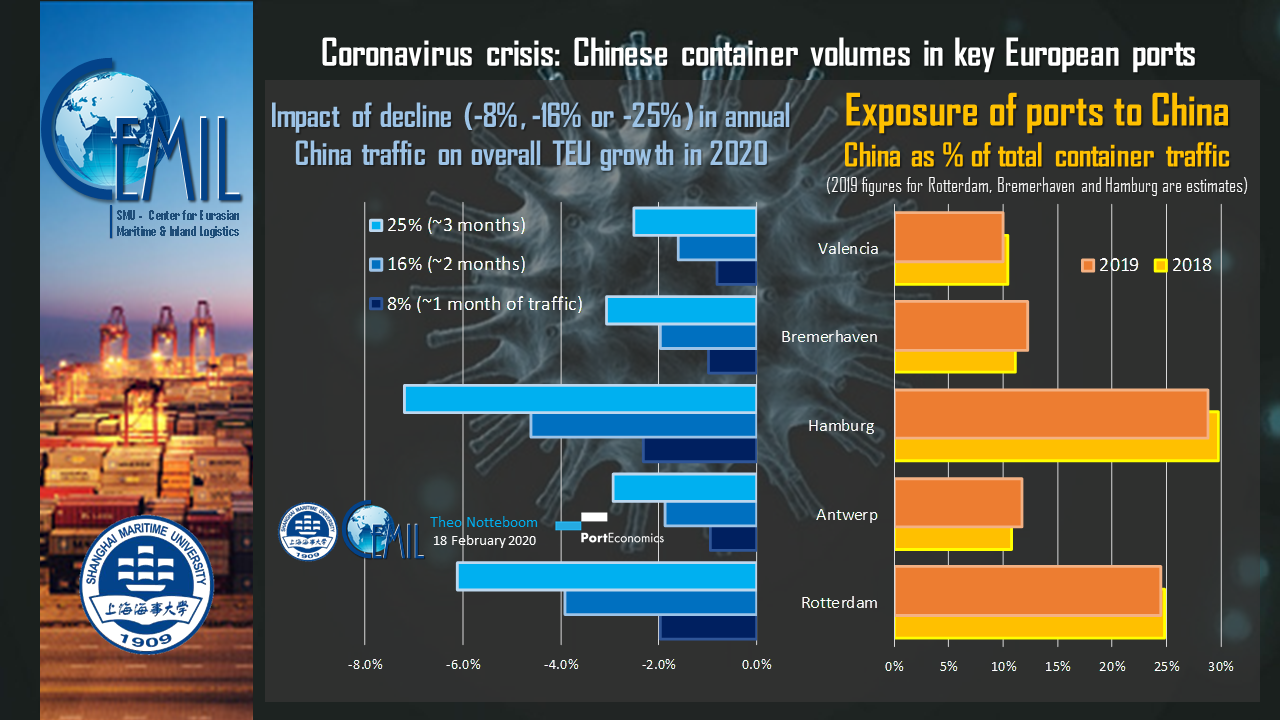

Exposition des ports européens.

Les ports européens présentent différents degrés de vulnérabilité aux effets du coronavirus. Parmi les ports à conteneurs européens, Rotterdam (n°1 en Europe) et Hambourg (n°3) sont ceux qui traitent le plus grand nombre de conteneurs par rapport à la Chine. De plus, la Chine représente environ 30 % du débit de conteneurs de Hambourg et environ un quart du volume de Rotterdam (voir graphique). Ces chiffres n’incluent pas les flux de transbordement intra-européens liés aux services des grandes lignes en provenance/à destination de la Chine. Le deuxième port à conteneurs d’Europe, Anvers, est moins exposé à la Chine : 12 % du total des EVP traités en 2019. Valence (n° 5 en Europe en 2019) et Bremerhaven (n° 7) présentent des dépendances relatives similaires à l’égard de la Chine.

Le coronavirus aura probablement un impact négatif modéré à fort sur le commerce de conteneurs entre la Chine et l’Europe en 2020. Toutefois, l’impact potentiel sur les ports européens sera très variable. Si la crise du coronavirus entraînait une baisse de 8 % des volumes de conteneurs chinois dans les ports européens en 2020, alors Hambourg perdrait un potentiel de croissance en 2020 de 2,3 points de pourcentage et Rotterdam d’environ 2 points de pourcentage. Les autres ports sont moins exposés avec une perte de potentiel de croissance de 0,8 à 1 point de pourcentage. Il est évident que les effets négatifs seront beaucoup plus importants si l’on suppose un scénario dramatique conduisant à une baisse annuelle de 25 % des volumes de conteneurs chinois. Dans un tel cas, la croissance en EVP de Hambourg en 2020 pourrait être réduite de 7,1 points de pourcentage, tandis que Rotterdam connaîtrait une baisse de 6,1 points de pourcentage. Pour les autres ports, les chiffres varient entre 2,5 et 3,1 points de pourcentage. Ce ne sont que des scénarios.

En attendant, il faut souhaiter que le virus COVID-19 se comporte comme celui de la grippe, disparaissant à l’arrivée du printemps avec la remontée des températures.

Source: CEMIL et Université maritime de Shanghaï